Bảo hiểm Thân Vỏ Bảo Việt

Bảo hiểm Thân Vỏ Bảo Việt: Quy định, mức phí, quyền lợi & kinh nghiệm bồi thường

Bài viết “đủ sâu – dễ hiểu – áp dụng ngay” dành cho chủ xe đang cân nhắc bảo hiểm vật chất Bảo Việt.

1) Bảo hiểm vật chất xe là gì? (hiểu nhanh trong 30 giây)

Bảo hiểm vật chất (thân vỏ) chi trả thiệt hại phần thân – vỏ – trang bị của xe phát sinh từ rủi ro bất ngờ ngoài kiểm soát của chủ xe.

- Đâm, va, lật, đổ; vật thể rơi/va vào; phá hoại của người khác.

- Hỏa hoạn, cháy nổ.

- Thiên tai/bất khả kháng (bão, lũ, sạt lở…).

- Mất trộm/cướp toàn bộ xe.

Kèm theo: chi phí ngăn ngừa tổn thất & cứu hộ – vận chuyển về gara gần nhất (thường tối đa 10% STBH).

Không chi trả hao mòn tự nhiên hoặc hỏng cơ/điện thuần túy nếu không do rủi ro được bảo hiểm gây ra.

2) Điều khoản bổ sung nên cân nhắc

- Ngập nước – thủy kích: bảo vệ động cơ khi nước tràn vào. Không khởi động lại xe khi ngập.

- Không khấu hao thay mới phụ tùng: xe “đẹp” hơn sau sửa chữa.

- Lựa chọn cơ sở sửa chữa: gara liên kết hoặc đại lý chính hãng.

- Mất cắp bộ phận: đèn, gương, logo…

- Không trừ khấu hao lốp – acquy – nội thất (hữu ích cho xe đã dùng vài năm).

- Bảo hiểm phụ kiện nâng cấp: bodykit, camera 360, màn Android… cần kê khai giá trị.

Nếu hay chạy phố mùa mưa: ưu tiên thủy kích + cứu hộ. Xe còn bảo hành: chọn sửa chính hãng.

3) Số tiền bảo hiểm (STBH) & cách chọn “đúng – đủ”

STBH nên tương đương giá trị thị trường của xe tại thời điểm tham gia. Nếu mua thấp hơn, có thể áp dụng đồng bảo hiểm khi bồi thường.

Xe trị giá 800 triệu, STBH mua 600 triệu (75%). Tổn thất 100 triệu → có thể chỉ chi trả ~75 triệu; phần còn lại chủ xe chịu.

4) Mức khấu trừ (deductible) – chìa khóa tối ưu phí

Mức mặc định nếu không thỏa thuận thường là 500.000đ/vụ. Chấp nhận khấu trừ cao hơn → phí năm giảm. Muốn “chạm là sửa” → chọn khấu trừ thấp.

5) Phí bảo hiểm: cấu trúc & cách ước lượng

- Giá trị xe (STBH), tuổi xe, mục đích sử dụng.

- Hãng/đời xe & chi phí phụ tùng.

- Mức khấu trừ & các add-on chọn thêm.

- Chính sách ưu đãi từng thời điểm.

STBH 700.000.000đ, giả sử tỷ lệ cơ bản 1,25% → phí cơ bản ≈ 8.750.000đ/năm. Thêm thủy kích/sửa chính hãng/không khấu hao → phí tăng tương ứng; chọn khấu trừ 1.000.000đ/vụ → phí có thể giảm.

Mỗi xe sẽ ra con số khác nhau. Hãy gửi ảnh đăng kiểm + năm SX + phiên bản để nhận bảng phí Bảo Việt chuẩn theo hồ sơ.

6) Quyền lợi bồi thường: bộ phận & tổn thất toàn bộ

- Bồi thường bộ phận: theo báo giá gara liên kết hoặc đại lý chính hãng (nếu có điều khoản).

- Tổn thất toàn bộ: mất trộm/cướp toàn bộ hoặc chi phí sửa chữa ước tính ≥ ngưỡng (thực tế hay dùng mốc >75% giá trị thị trường). Số tiền bồi thường không vượt STBH ghi trên đơn.

- Bộ phận/“xác xe” sau bồi thường thuộc quyền sở hữu của bảo hiểm theo quy tắc.

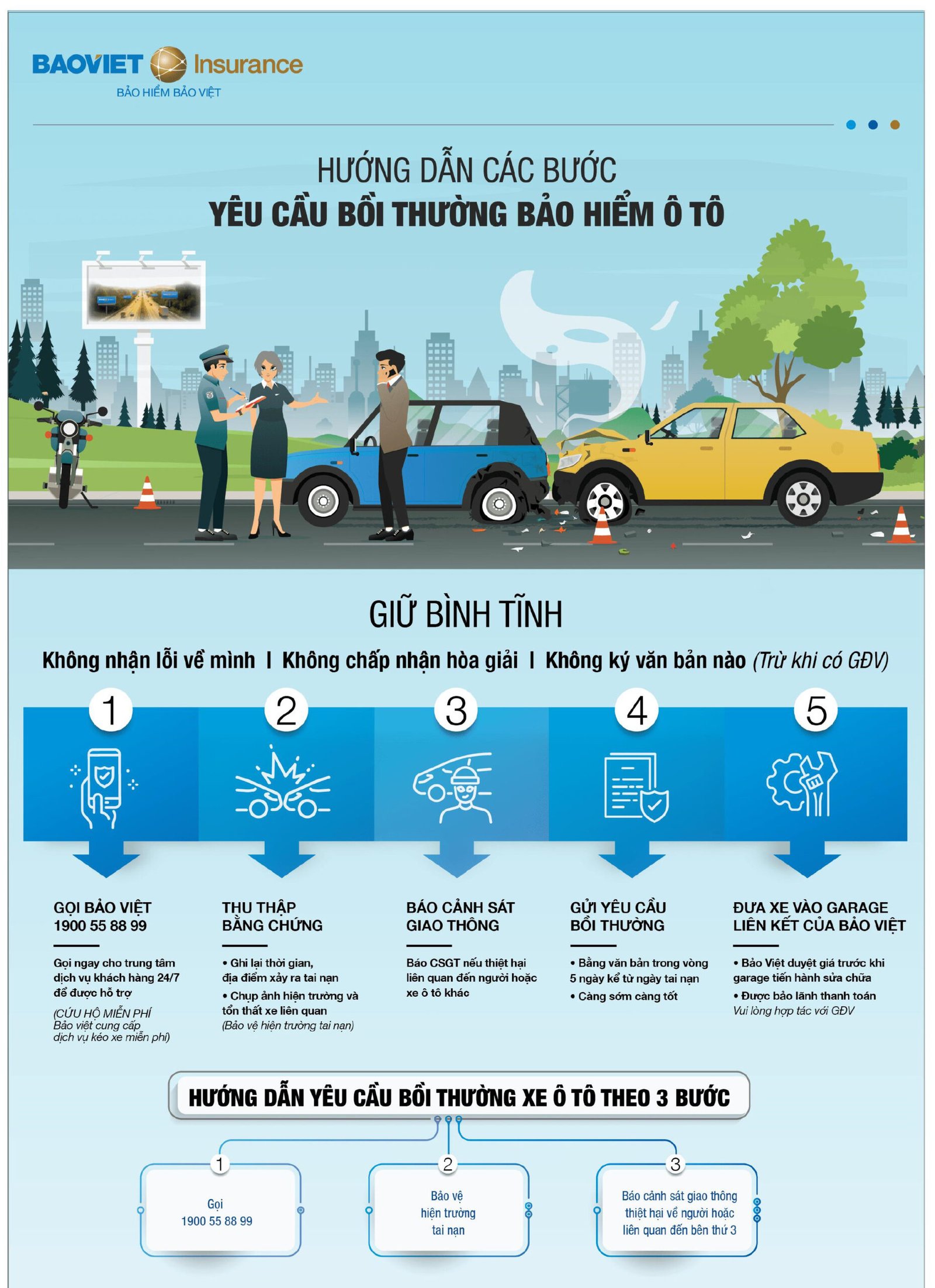

7) Quy trình bồi thường Bảo Việt – từng bước

- Giữ an toàn & gọi hotline: bật cảnh báo; gọi hotline bồi thường Bảo Việt 24/7; đồng thời báo MyCars để hỗ trợ hiện trường.

- Chụp ảnh & thu thập bằng chứng: toàn cảnh, cận cảnh, biển số, giấy tờ bên liên quan; xin biên bản công an khi cần.

- Cứu hộ & đưa xe về gara: chọn gara liên kết hoặc đại lý hãng theo điều khoản đã mua.

- Hồ sơ bồi thường (tham khảo): đăng ký/đăng kiểm, bằng lái, GCN bảo hiểm, ảnh hiện trường, báo giá sửa chữa, hóa đơn; biên bản công an (nếu có).

- Duyệt – sửa chữa – nghiệm thu: ký xác nhận hạng mục, thanh toán phần khấu trừ/chi phí ngoài phạm vi (nếu có), nhận xe.

Nếu xe ngập nước, không khởi động lại; rút chìa/nhấn nút OFF, ngắt nguồn (nếu an toàn), gọi cứu hộ ngay.

8) Các trường hợp thường bị từ chối

- Lái xe có cồn/chất kích thích vượt ngưỡng; không GPLX hợp lệ; xe quá niên hạn.

- Thi đấu, thử xe, chở quá tải/quá số chỗ; dùng sai mục đích so với đơn.

- Sửa đổi kết cấu không kê khai & không được chấp thuận bằng văn bản.

- Hao mòn tự nhiên, hỏng cơ/điện không do rủi ro bảo hiểm gây ra.

- Thủy kích do cố tình khởi động lại khi ngập nước.

- Khai báo sai sự thật hoặc không hợp tác giám định.

9) Cách tối ưu chi phí & trải nghiệm

- Chọn STBH sát giá thị trường + mức khấu trừ phù hợp thói quen lái xe.

- Ở khu vực dễ ngập: thêm thủy kích.

- Xe còn bảo hành/xe sang/EV: ưu tiên sửa chính hãng.

- Có nâng cấp phụ kiện: kê khai giá trị để được bảo vệ.

- Quét & lưu hồ sơ số hóa (ảnh – giấy tờ – hóa đơn) để xử lý nhanh.

- Gia hạn đúng hạn, tránh “khoảng trống bảo hiểm”.

10) FAQ – Hỏi nhanh đáp gọn

Xe vay ngân hàng có cần mua thân vỏ?

Thường có, để bảo toàn tài sản thế chấp. MyCars hỗ trợ xác nhận quyền thụ hưởng cho ngân hàng.

Xe mới nên mua gì?

Thân vỏ (có thủy kích), dân sự bắt buộc, tai nạn người ngồi; nếu hay đỗ nơi công cộng, cân nhắc “mất cắp bộ phận”.

Hồ sơ bồi thường cần gì?

Đăng ký/đăng kiểm, GPLX, GCN bảo hiểm, ảnh hiện trường, báo giá/biên bản, hóa đơn; biên bản công an (nếu có).

Xe điện/xe sang phí cao hơn?

Có thể khác do chi phí phụ tùng, sơn, thời gian sửa chữa. Cần hồ sơ thực tế để ra phí chính xác.

11) Cách tham gia qua MyCars

- Gửi ảnh đăng kiểm + năm SX + phiên bản xe (hoặc số VIN).

- Nhận bảng phương án: STBH – khấu trừ – gara – add-ons – phí dự kiến.

- Xác nhận & cấp đơn điện tử, giao bảo hiểm tận nơi toàn quốc.

- Khi có sự cố: gọi 1 số duy nhất, được hỗ trợ hiện trường & đẩy hồ sơ bồi thường.

ĐĂNG KÝ TƯ VẤN MIỄN PHÍ

Hotline: 0908 066 338 – 0938 555 693 · Zalo/Viber: 0908 066 338

Email: info@mycars.vn

12) Tài liệu & tham khảo

- Bộ quy tắc bảo hiểm xe ô tô Bảo Việt (phiên bản hiện hành).

- Danh sách gara liên kết theo tỉnh/thành, theo hãng.

- Mẫu phương án/đơn & mẫu chuyển quyền thụ hưởng cho ngân hàng.

- Hướng dẫn bồi thường chi tiết (checklist hồ sơ theo tình huống).

Quy tắc – biểu phí có thể thay đổi theo từng thời kỳ. Ví dụ trong bài chỉ nhằm minh họa, không phải báo giá chính thức.