Tổng quan về bảo hiểm bắt buộc ô tô và bảo hiểm thân vỏ: Những điều bạn cần biết

1. Giới thiệu

Trong bối cảnh số lượng phương tiện giao thông tại Việt Nam ngày càng tăng mạnh, với hàng triệu chiếc ô tô đang lưu hành trên đường, việc hiểu rõ về bảo hiểm ô tô trở thành một kiến thức thiết yếu mà mọi chủ xe cần nắm vững. Bảo hiểm ô tô không chỉ là một yêu cầu pháp lý mà còn là công cụ bảo vệ tài chính quan trọng, giúp chủ xe giảm thiểu rủi ro và chi phí không mong muốn khi xảy ra sự cố.

Hệ thống bảo hiểm ô tô tại Việt Nam được chia thành hai loại chính: bảo hiểm bắt buộc ô tô (còn gọi là bảo hiểm trách nhiệm dân sự) và bảo hiểm thân vỏ ô tô (bảo hiểm tự nguyện). Mỗi loại bảo hiểm có những đặc điểm, phạm vi bảo hiểm và mục đích sử dụng khác nhau, tạo nên một hệ thống bảo vệ toàn diện cho người tham gia giao thông.

Bảo hiểm bắt buộc ô tô, như tên gọi, là loại bảo hiểm mà mọi chủ xe phải mua theo quy định của pháp luật. Loại bảo hiểm này tập trung vào việc bảo vệ quyền lợi của bên thứ ba khi xảy ra tai nạn giao thông. Trong khi đó, bảo hiểm thân vỏ ô tô là sản phẩm bảo hiểm tự nguyện, được thiết kế để bảo vệ chính chiếc xe của chủ sở hữu khỏi các rủi ro như tai nạn, trộm cắp, thiên tai hay các sự cố bất ngờ khác.

Việc hiểu rõ sự khác biệt giữa hai loại bảo hiểm này không chỉ giúp chủ xe tuân thủ đúng quy định pháp luật mà còn đưa ra quyết định sáng suốt về việc có nên đầu tư thêm vào bảo hiểm thân vỏ hay không. Kiến thức này đặc biệt quan trọng trong việc lập kế hoạch tài chính cá nhân và đảm bảo an tâm khi tham gia giao thông.

2. Bảo hiểm bắt buộc ô tô là gì?

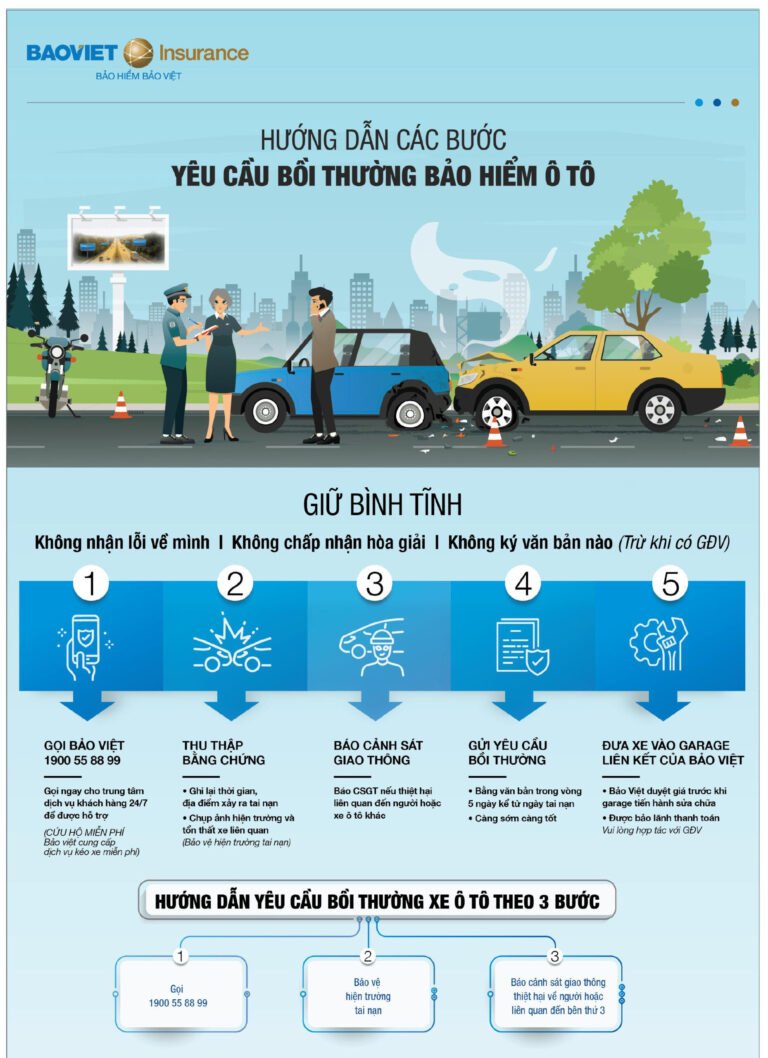

Bảo hiểm bắt buộc ô tô, chính thức được gọi là bảo hiểm trách nhiệm dân sự của chủ xe cơ giới, là loại bảo hiểm được quy định bắt buộc theo pháp luật Việt Nam. Căn cứ pháp lý chính cho loại bảo hiểm này là Nghị định 03/2021/NĐ-CP của Chính phủ, thay thế Nghị định 03/2013/NĐ-CP trước đó, cùng với các văn bản hướng dẫn thi hành.

Theo quy định hiện hành, mọi chủ xe ô tô tại Việt Nam đều phải mua bảo hiểm trách nhiệm dân sự trước khi đưa xe vào sử dụng. Đây không phải là một lựa chọn mà là nghĩa vụ pháp lý bắt buộc. Việc không mua bảo hiểm hoặc để bảo hiểm hết hạn sẽ bị xử phạt hành chính theo quy định của Nghị định 100/2019/NĐ-CP về xử phạt vi phạm hành chính trong lĩnh vực giao thông đường bộ.

Phạm vi bồi thường của bảo hiểm bắt buộc ô tô tập trung vào việc bảo vệ quyền lợi của bên thứ ba, bao gồm người và tài sản bị thiệt hại do xe được bảo hiểm gây ra. Cụ thể, bảo hiểm này sẽ chi trả các khoản bồi thường cho thiệt hại về người như chi phí cấp cứu, điều trị y tế, hỗ trợ tàn tật, và trong trường hợp tử vong, sẽ có khoản bồi thường cho gia đình nạn nhân. Đối với tài sản, bảo hiểm sẽ bồi thường cho các thiệt hại vật chất như xe cộ, công trình, hàng hóa của bên thứ ba bị hư hỏng trong tai nạn.

Mức phí bảo hiểm bắt buộc ô tô được quy định cụ thể và phụ thuộc vào nhiều yếu tố. Yếu tố quan trọng nhất là loại xe và công suất xe. Ô tô con dưới 6 chỗ ngồi có mức phí khác với xe tải, xe khách hay xe chuyên dụng. Mục đích sử dụng xe cũng ảnh hưởng đến mức phí, xe kinh doanh vận tải thường có phí cao hơn xe sử dụng cá nhân. Ngoài ra, khu vực đăng ký xe cũng có thể tác động đến mức phí, với các thành phố lớn thường có mức phí cao hơn so với các tỉnh thành khác.

Mức bồi thường tối đa của bảo hiểm bắt buộc cũng được quy định rõ ràng trong luật. Hiện tại, mức bồi thường tối đa cho thiệt hại về người là 150 triệu đồng mỗi vụ tai nạn và 30 triệu đồng mỗi người bị thiệt hại. Đối với tài sản, mức bồi thường tối đa là 100 triệu đồng mỗi vụ tai nạn. Những con số này được Nhà nước định kỳ rà soát và điều chỉnh cho phù hợp với tình hình kinh tế xã hội.

Điều quan trọng cần lưu ý là bảo hiểm bắt buộc ô tô không bao gồm việc bồi thường cho chính xe được bảo hiểm và người ngồi trên xe đó. Đây chính là điểm khác biệt cơ bản với bảo hiểm thân vỏ, và cũng là lý do tại sao nhiều chủ xe cân nhắc mua thêm bảo hiểm thân vỏ để có sự bảo vệ toàn diện hơn.

3. Bảo hiểm thân vỏ ô tô: Giải pháp bảo vệ toàn diện

Bảo hiểm thân vỏ ô tô, còn được gọi là bảo hiểm tự nguyện ô tô, là sản phẩm bảo hiểm được thiết kế để bảo vệ chính chiếc xe của chủ sở hữu khỏi các rủi ro và thiệt hại có thể xảy ra. Khác với bảo hiểm bắt buộc chỉ tập trung vào bồi thường cho bên thứ ba, bảo hiểm thân vỏ mang lại sự bảo vệ trực tiếp cho tài sản của chủ xe, giúp giảm thiểu gánh nặng tài chính khi phải đối mặt với các chi phí sửa chữa, thay thế bất ngờ.

Phạm vi bảo hiểm thân vỏ ô tô rất đa dạng và toàn diện, bao gồm nhiều loại rủi ro khác nhau mà một chiếc xe có thể gặp phải trong quá trình sử dụng. Thu nạn giao thông là rủi ro phổ biến nhất, từ va chạm nhẹ đến tai nạn nghiêm trọng, tất cả đều được bảo hiểm chi trả chi phí sửa chữa. Trộm cắp toàn bộ xe hoặc trộm cắp một phần của xe như gương, đèn, bánh xe cũng nằm trong phạm vi bảo hiểm, đặc biệt quan trọng trong bối cảnh tình trạng mất an ninh trật tự ở một số khu vực.

Thiên tai và các hiện tượng thời tiết cực đoan ngày càng trở nên bất thường và khó lường, khiến cho bảo hiểm thân vỏ trở nên cần thiết hơn bao giờ hết. Lũ lụt, bão, sét đánh, động đất, sạt lở đất đều có thể gây thiệt hại nghiêm trọng cho xe. Đặc biệt, tình trạng ngập nước do mưa lớn hoặc lũ lụt đang xảy ra ngày càng thường xuyên tại các thành phố lớn như Hà Nội, TP.HCM, khiến nhiều xe bị hỏng động cơ và các bộ phận điện tử quan trọng.

Cháy nổ cũng là một rủi ro được bảo hiểm thân vỏ bao gồm, có thể xảy ra do sự cố kỹ thuật, chập điện, hoặc các nguyên nhân bên ngoài. Ngoài ra, còn có các rủi ro khác như rơi vật từ trên cao, hành động phá hoại có chủ ý, hoặc những sự cố bất ngờ khác trong quá trình sử dụng xe.

Lợi ích của bảo hiểm thân vỏ so với bảo hiểm bắt buộc là rõ ràng và đáng kể. Trong khi bảo hiểm bắt buộc chỉ bảo vệ quyền lợi của người khác, bảo hiểm thân vỏ bảo vệ trực tiếp tài sản của chủ xe. Điều này có nghĩa là khi xảy ra tai nạn, chủ xe không cần phải tự bỏ tiền túi để sửa chữa xe mà sẽ được công ty bảo hiểm hỗ trợ chi trả theo hợp đồng.

Để minh họa tầm quan trọng của bảo hiểm thân vỏ, hãy xem xét một tình huống thực tế. Anh Minh, chủ một chiếc sedan hạng C trị giá khoảng 800 triệu đồng, không mua bảo hiểm thân vỏ. Trong một lần di chuyển trên đường phố, xe của anh bị va chạm với xe khác, gây hư hỏng phần đầu xe, cần thay thế cản trước, đèn pha, và sửa chữa khung gầm. Chi phí sửa chữa ước tính lên đến 50 triệu đồng. Nếu anh Minh có bảo hiểm thân vỏ với mức phí hàng năm chỉ khoảng 15-20 triệu đồng, toàn bộ chi phí sửa chữa sẽ được bảo hiểm chi trả (trừ mức khấu trừ thỏa thuận), giúp anh tiết kiệm một khoản tiền lớn.

Một ví dụ khác về thiệt hại do thiên tai: chị Lan sở hữu một chiếc SUV và có mua bảo hiểm thân vỏ. Trong đợt mưa lũ lịch sử, xe của chị bị ngập nước sâu, khiến động cơ và hệ thống điện bị hỏng hoàn toàn. Chi phí sửa chữa lên đến 200 triệu đồng, tương đương 40% giá trị xe. Nhờ có bảo hiểm thân vỏ, chị Lan không phải gánh chịu khoản chi phí khổng lồ này, mà chỉ cần đóng góp mức khấu trừ theo hợp đồng.

Bảo hiểm thân vỏ cũng mang lại lợi ích về mặt tâm lý, giúp chủ xe an tâm hơn khi lái xe, biết rằng mình đã có sự bảo vệ tài chính trong trường hợp xảy ra rủi ro. Điều này đặc biệt quan trọng với những chủ xe mới hoặc những người thường xuyên phải di chuyển đường dài, nơi rủi ro tai nạn có thể cao hơn.

4. So sánh bảo hiểm bắt buộc và bảo hiểm thân vỏ

Để hiểu rõ hơn về hai loại bảo hiểm này, việc so sánh chi tiết sẽ giúp chủ xe đưa ra quyết định phù hợp với nhu cầu và khả năng tài chính của mình.

Về tính chất pháp lý: Bảo hiểm bắt buộc ô tô là nghĩa vụ pháp lý mà mọi chủ xe phải tuân thủ theo quy định của Nghị định 03/2021/NĐ-CP. Việc không mua hoặc để hết hạn bảo hiểm này sẽ bị xử phạt hành chính và xe không được phép lưu hành. Ngược lại, bảo hiểm thân vỏ hoàn toàn tự nguyện, chủ xe có quyền quyết định có mua hay không mà không vi phạm pháp luật.

Về đối tượng được bảo vệ: Bảo hiểm bắt buộc bảo vệ quyền lợi của bên thứ ba – những người và tài sản bị thiệt hại do xe được bảo hiểm gây ra. Trong khi đó, bảo hiểm thân vỏ bảo vệ chính chiếc xe và lợi ích của chủ xe, không liên quan đến bên thứ ba.

Về phạm vi bồi thường: Bảo hiểm bắt buộc chỉ bồi thường cho thiệt hại về người (tối đa 150 triệu đồng/vụ) và tài sản của bên thứ ba (tối đa 100 triệu đồng/vụ). Bảo hiểm thân vỏ có thể bồi thường lên đến 100% giá trị xe tùy theo mức bảo hiểm được chọn, bao gồm cả thiệt hại một phần và toàn bộ.

Về chi phí: Phí bảo hiểm bắt buộc được quy định cố định theo từng loại xe, thường dao động từ 400.000 đến vài triệu đồng tùy theo công suất và mục đích sử dụng. Phí bảo hiểm thân vỏ linh hoạt hơn, thường tính theo tỷ lệ phần trăm giá trị xe (khoảng 1.5-3%/năm), có thể điều chỉnh theo mức độ rủi ro và các điều khoản bổ sung.

Về thời hạn: Cả hai loại bảo hiểm đều có thời hạn 12 tháng, nhưng bảo hiểm bắt buộc phải được gia hạn liên tục để xe được phép lưu hành, trong khi bảo hiểm thân vỏ có thể tạm dừng hoặc không gia hạn tùy theo quyết định của chủ xe.

Về quy trình giải quyết bồi thường: Bảo hiểm bắt buộc có quy trình xử lý tương đối đơn giản và nhanh chóng do được chuẩn hóa. Bảo hiểm thân vỏ có thể phức tạp hơn do cần định giá thiệt hại, xác định nguyên nhân và mức độ trách nhiệm.

Vậy khi nào nên mua cả hai loại bảo hiểm? Câu trả lời phụ thuộc vào nhiều yếu tố như giá trị xe, khả năng tài chính, mức độ rủi ro trong việc sử dụng xe, và mong muốn về mức độ bảo vệ.

Đối với xe mới hoặc xe có giá trị cao (trên 500 triệu đồng), việc mua bảo hiểm thân vỏ là rất cần thiết. Chi phí sửa chữa một chiếc xe cao cấp có thể lên đến hàng trăm triệu đồng, trong khi phí bảo hiểm hàng năm chỉ chiếm một tỷ lệ nhỏ so với giá trị xe.

Với những người thường xuyên lái xe đường dài, di chuyển qua nhiều vùng miền khác nhau với điều kiện thời tiết và địa hình đa dạng, bảo hiểm thân vỏ cũng rất hữu ích. Rủi ro gặp thiên tai, tai nạn, hoặc các sự cố bất ngờ sẽ cao hơn so với việc chỉ di chuyển trong nội thành.

Đối với các hộ gia đình có thu nhập ổn định nhưng không dư dả, bảo hiểm thân vỏ giúp tránh được những khoản chi tiêu bất ngờ lớn có thể ảnh hưởng đến kế hoạch tài chính gia đình.

5. Lý do nên mua bảo hiểm thân vỏ

Việc quyết định có nên mua bảo hiểm thân vỏ ô tô hay không cần được cân nhắc dựa trên nhiều yếu tố thực tế, trong đó thống kê về tai nạn giao thông và chi phí sửa chữa xe là những dữ liệu quan trọng nhất.

Theo báo cáo của Ủy ban An toàn giao thông Quốc gia, Việt Nam hiện đang có khoảng 60.000-70.000 vụ tai nạn giao thông mỗi năm, trong đó tai nạn liên quan đến ô tô chiếm tỷ lệ đáng kể. Mặc dù số vụ tai nạn có xu hướng giảm nhờ việc cải thiện hạ tầng giao thông và nâng cao ý thức người dân, nhưng mức độ thiệt hại về tài sản lại có xu hướng tăng do giá trị xe cộ ngày càng cao và chi phí sửa chữa đắt đỏ.

Chi phí sửa chữa xe ô tô tại Việt Nam đã tăng đáng kể trong những năm gần đây. Một vụ va chạm nhẹ ở phần đầu xe có thể gây ra chi phí sửa chữa từ 20-50 triệu đồng, bao gồm thay cản trước, đèn pha, và các chi tiết nhỏ khác. Đối với các vụ tai nạn nghiêm trọng hơn, chi phí có thể lên đến 100-200 triệu đồng hoặc thậm chí cao hơn. Đặc biệt, với những chiếc xe nhập khẩu hoặc xe cao cấp, giá phụ tùng thay thế có thể cực kỳ đắt đỏ.

Thiệt hại do thiên tai cũng đang trở thành mối quan ngại lớn. Tình trạng ngập nước do mưa lớn tại các thành phố lớn như Hà Nội, TP.HCM ngày càng thường xuyên. Một chiếc xe bị ngập nước có thể cần thay thế toàn bộ hệ thống điện, động cơ, và nhiều bộ phận khác với chi phí có thể lên đến 40-60% giá trị xe. Trong một số trường hợp nghiêm trọng, xe có thể bị thiệt hại toàn bộ và cần được thay thế hoàn toàn.

Lợi ích tài chính của việc có bảo hiểm thân vỏ là rõ ràng. Thay vì phải chi trả một khoản tiền lớn một lần khi xảy ra sự cố, chủ xe chỉ cần đóng một khoản phí bảo hiểm cố định hàng năm, thường dao động từ 1.5-3% giá trị xe. Với một chiếc xe trị giá 800 triệu đồng, phí bảo hiểm thân vỏ khoảng 15-25 triệu đồng/năm, nhưng có thể bảo vệ chủ xe khỏi những khoản chi tiêu bất ngờ lên đến hàng trăm triệu đồng.

Bảo hiểm thân vỏ cũng mang lại lợi ích về mặt lập kế hoạch tài chính. Chủ xe có thể dự đoán trước được chi phí bảo hiểm hàng năm và đưa vào kế hoạch ngân sách, thay vì phải đối mặt với những khoản chi tiêu bất ngờ có thể làm đảo lộn kế hoạch tài chính cá nhân hoặc gia đình.

Về mặt tâm lý, bảo hiểm thân vỏ mang lại sự an tâm đáng kể cho chủ xe. Biết rằng mình đã có sự bảo vệ tài chính, chủ xe có thể lái xe một cách tự tin hơn, không phải lo lắng quá mức về những rủi ro có thể xảy ra. Điều này đặc biệt quan trọng với những người mới lái xe hoặc những người thường xuyên phải di chuyển trong điều kiện giao thông phức tạp.

Bảo hiểm thân vỏ cũng giúp bảo toàn giá trị tài sản của chủ xe. Một chiếc xe được bảo dưỡng và sửa chữa đúng cách khi có sự cố sẽ giữ được giá trị tốt hơn so với xe bị hư hỏng và được sửa chữa tạm bợ do hạn chế về tài chính. Điều này đặc biệt quan trọng khi chủ xe có ý định bán lại xe trong tương lai.

Ngoài ra, nhiều công ty bảo hiểm còn cung cấp các dịch vụ hỗ trợ kèm theo như cứu hộ 24/7, hỗ trợ thay lốp, sạc bình điện, hoặc cấp cứu y tế khẩn cấp. Những dịch vụ này mang lại giá trị gia tăng đáng kể cho chủ xe, đặc biệt trong những tình huống khẩn cấp.

6. Kết luận và lời khuyên

Qua việc tìm hiểu chi tiết về bảo hiểm bắt buộc ô tô và bảo hiểm thân vỏ ô tô, có thể thấy rằng cả hai loại bảo hiểm này đều có vai trò quan trọng trong việc bảo vệ quyền lợi của chủ xe, tuy nhiên ở những khía cạnh khác nhau và bổ sung cho nhau tạo thành một hệ thống bảo vệ toàn diện.

Bảo hiểm bắt buộc ô tô đóng vai trò như một “lưới an toàn xã hội” trong lĩnh vực giao thông, đảm bảo rằng các nạn nhân của tai nạn giao thông sẽ được bồi thường cơ bản cho thiệt hại về người và tài sản. Đây là nền tảng pháp lý bắt buộc mà mọi chủ xe phải tuân thủ, góp phần tạo ra một môi trường giao thông có trách nhiệm và bảo vệ quyền lợi của cộng đồng.

Bảo hiểm thân vỏ ô tô, mặt khác, đóng vai trò như một “chiếc áo giáp” bảo vệ tài sản cá nhân của chủ xe. Với phạm vi bảo hiểm rộng rãi từ tai nạn, trộm cắp đến thiên tai, loại bảo hiểm này mang lại sự an tâm và bảo vệ tài chính cần thiết trong một thế giới đầy rủi ro không lường trước được.

Khi cân nhắc việc có nên mua bảo hiểm thân vỏ hay không, chủ xe cần đánh giá một cách khách quan về tình hình tài chính cá nhân, giá trị của chiếc xe, và mức độ rủi ro trong việc sử dụng xe. Một chiếc xe có giá trị cao, được sử dụng thường xuyên, hoặc chủ xe có khả năng tài chính ổn định thì việc đầu tư vào bảo hiểm thân vỏ là một quyết định sáng suốt.

Về việc lựa chọn công ty bảo hiểm uy tín, chủ xe nên tìm hiểu kỹ về uy tín, năng lực tài chính, và chất lượng dịch vụ của công ty. Một số tiêu chí quan trọng bao gồm thời gian hoạt động trên thị trường, mức độ hài lòng của khách hàng, tốc độ giải quyết bồi thường, và mạng lưới dịch vụ trên toàn quốc. Các công ty bảo hiểm lớn như Bảo Việt, BIC, PVI, BSH thường có uy tín tốt và mạng lưới dịch vụ rộng khắp.

Khi ký hợp đồng bảo hiểm, chủ xe cần đọc kỹ các điều khoản, đặc biệt là những điều khoản loại trừ, mức khấu trừ, và quy trình giải quyết bồi thường. Việc hiểu rõ quyền lợi và nghĩa vụ của mình sẽ giúp tránh được những hiểu lầm và tranh chấp không cần thiết trong tương lai.

🚗 Ưu đãi Bảo Hiểm cực tốt

Bảo hiểm bắt buộc giảm đến 50%, bảo hiểm thân vỏ ưu đãi cực tốt -linh hoạt chọn hãng!

Liên hệ em ngay để được tư vấn và báo phí cụ thể nhé!

📞 Liên hệ Em Trang để được tư vấn: 0938 555 693 (Zalo/call)