Bảo hiểm Thân Vỏ Ô Tô từ A–Z: Tất cả những gì Chủ Xe cần biết

Bảo hiểm Thân Vỏ Ô Tô từ A–Z: Tất cả những gì Chủ Xe cần biết

Hiểu đúng – chọn đúng – bồi thường nhanh. Bài viết này giúp bạn phân biệt rõ hai loại bảo hiểm, nắm chi phí, quy trình mua & bồi thường, và tối ưu quyền lợi.

Trong bối cảnh giao thông dày đặc, rủi ro va chạm và ngập nước gia tăng, bảo hiểm ô tô không chỉ là “giấy tờ cho đủ” mà là lá chắn tài chính. Tuy nhiên, nhiều chủ xe vẫn nhầm lẫn giữa

bảo hiểm bắt buộc ô tô (trách nhiệm dân sự) và bảo hiểm thân vỏ (vật chất xe). Pillar dưới đây là “cẩm nang A–Z” để bạn an tâm lựa chọn.

1) Bảo hiểm bắt buộc ô tô là gì?

Đây là loại bảo hiểm bắt buộc theo Luật, bảo vệ bên thứ ba (người & tài sản) khi xe bạn gây tai nạn. Không có là vi phạm pháp luật.

- Phạm vi: chi trả thiệt hại thân thể/tài sản của bên thứ ba theo hạn mức quy định.

- Mục tiêu: đảm bảo an sinh, chia sẻ rủi ro trong xã hội giao thông.

- Mức phí: do Nhà nước quy định; không phụ thuộc giá trị xe như thân vỏ.

Đọc thêm nền tảng & lợi ích:

Tại sao mọi chủ xe phải có? ·

Quyền lợi vượt trội – hơn cả tuân thủ

2) Bảo hiểm thân vỏ ô tô là gì?

Là bảo hiểm tự nguyện cho phần vật chất của xe: va quệt, trầy xước, vỡ kính, ngập nước, cháy nổ, mất cắp bộ phận… Tùy hãng, bạn có thể chọn điều khoản mở rộng (không khấu trừ khấu hao,

thủy kích, xe thế chấp…).

Đọc “khung” & bối cảnh:

Lá chắn toàn diện cho xế yêu ·

Vì sao quan trọng tại Việt Nam

3) Sự khác biệt cốt lõi

Bảng sau tóm nhanh khác biệt chính giữa hai loại (chi tiết hơn xem Tổng quan):

| Tiêu chí | Bảo hiểm bắt buộc | Bảo hiểm thân vỏ (vật chất) |

|---|---|---|

| Tính chất | Bắt buộc theo luật | Tự nguyện |

| Đối tượng bảo vệ | Bên thứ ba (người/tài sản) | Chính chiếc xe của bạn |

| Phạm vi | Trách nhiệm dân sự | Thiệt hại vật chất (va chạm, thiên tai…) |

| Mức phí | Cố định theo quy định | Linh hoạt theo giá trị/tuổi xe & hãng |

4) Quy trình mua nhanh – đúng – đủ

- Xác định nhu cầu: chỉ “tuân thủ” hay cần “che chắn vật chất xe”.

- Chọn hãng & điều khoản mở rộng phù hợp thói quen sử dụng.

- Nhận tư vấn & báo phí đa hãng (ưu tiên qua đại lý/môi giới uy tín để so & chọn).

- Kiểm tra điều khoản loại trừ, mức miễn thường, garage liên kết.

- Thanh toán & lưu trữ giấy chứng nhận (bản cứng + bản số).

Lợi ích khi mua qua đại lý/môi giới ·

Hướng dẫn mua & liên kết thân vỏ

5) Cách tính phí thân vỏ (yếu tố ảnh hưởng)

- Giá trị & tuổi xe: xe giá trị cao/tuổi lớn → hệ số phí khác nhau.

- Mục đích sử dụng: cá nhân vs. kinh doanh dịch vụ.

- Hãng bảo hiểm & quyền lợi mở rộng: càng mở rộng càng tăng phí.

- Lịch sử khiếu nại: năm trước claim nhiều → phí năm sau có thể tăng.

- Mức miễn thường: miễn thường cao hơn → phí có thể giảm.

Xem công thức & ví dụ minh họa:

Hướng dẫn chi tiết cách tính phí

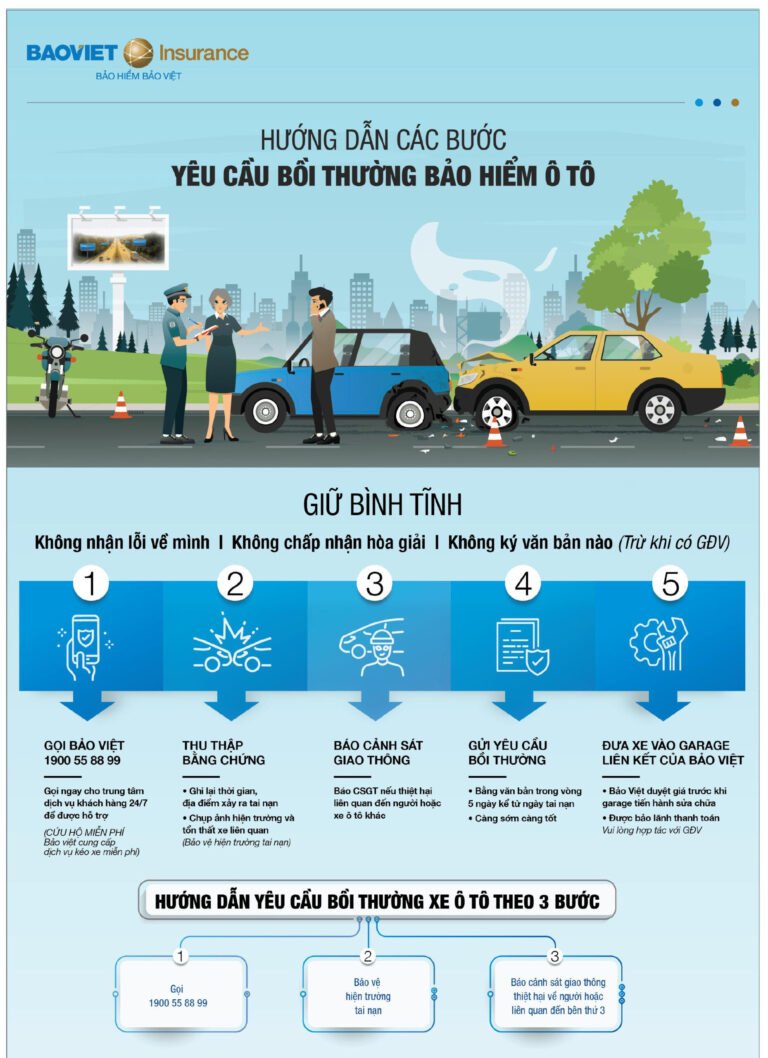

6) Quy trình bồi thường & checklist hồ sơ

- Giữ hiện trường an toàn, gọi hotline bảo hiểm & cứu hộ (nếu cần).

- Ghi nhận: ảnh/video, vị trí, thời tiết, biển số đối tác, thông tin liên quan.

- Thông báo tổn thất & nhận hướng dẫn đưa xe về garage liên kết.

- Nộp hồ sơ: GCNBH, đăng ký/đăng kiểm, GPLX, tường trình, biên bản…

- Giám định – duyệt phương án – sửa chữa – nghiệm thu – thanh toán.

Quy trình chi tiết:

Bồi thường thân vỏ chi tiết ·

Lưu ý khi yêu cầu bồi thường

7) So sánh các hãng bảo hiểm ô tô

Mỗi hãng mạnh ở một khía cạnh: mạng lưới garage, tốc độ bồi thường, điều khoản mở rộng, premium care…

Hãy cân đối nhu cầu – ngân sách – dịch vụ hậu mãi.

Bảng so sánh cập nhật:

So sánh các hãng hàng đầu

8) Hotline hãng bảo hiểm

Lưu nhanh phòng khi khẩn cấp:

Tổng hợp hotline bảo hiểm ô tô tại Việt Nam

9) FAQ nhanh

Thân vỏ có bắt buộc không?

Claim nhỏ có làm tăng phí năm sau?

Xe ngập nước có được bồi thường?

10) Kết luận & CTA

- Bảo hiểm bắt buộc = tuân thủ pháp luật & bảo vệ bên thứ ba.

- Bảo hiểm thân vỏ = lá chắn tài chính cho chính chiếc xe.

- Kết hợp cả hai → an tâm, tối ưu chi phí sửa chữa & rủi ro lớn.

Bảo hiểm & Tiện ích cho chủ xe

So sánh nhanh, minh bạch quyền lợi – chọn phương án phù hợp ngân sách. Xem thêm: